最近一段時間,瑞幸咖啡財務(wù)造假事件震驚中外,至今余震未消。

而在日前,南通一家村鎮(zhèn)銀行的財務(wù)報表,也被監(jiān)管認定為蓄意隱瞞重要事實。

江蘇金融觀察梳理發(fā)現(xiàn),這家村鎮(zhèn)銀行的糊涂賬本遠比想象中要厚得多,甚至在關(guān)鍵數(shù)據(jù)環(huán)節(jié),跟母公司昆山農(nóng)商行的招股書“掐起架來”。

壞賬遠超同期凈利潤

4月3日,南通銀保監(jiān)分局披露今年第二批處罰信息。其中,來自通州的華商村鎮(zhèn)銀行(下稱“華商銀行”),因“提供隱瞞重要事實的報表、報告”,被罰款25萬元。

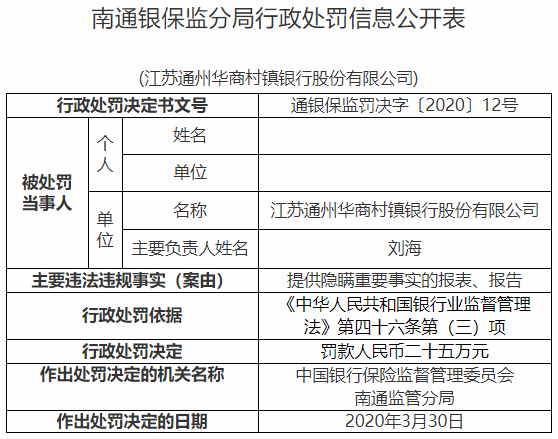

該行相關(guān)負責人也因?qū)Υ耸仑撚泄芾碡熑危涣P款5萬元。

所謂“隱瞞重要事實”的報表、報告,通常是指在財務(wù)會計報告的內(nèi)容中偽造、虛構(gòu)一些實際不存在的情況。如把虧損表述為盈利,把盈利表述為虧損;對重大債權(quán)、債務(wù)不報告;故意遺漏有關(guān)重要事項或者對大筆資金的走向不作說明等等,從而嚴重損害股東或者其他人的利益。

從江蘇轄內(nèi)歷年的銀監(jiān)處罰記錄來看,少有此類表述。此前唯一一次類似案例,是在去年11月,南通另外一家村鎮(zhèn)銀行提供虛假統(tǒng)計報告,以隱瞞貸款真實風險狀況。

那么,華商銀行此次弄虛作假,是不是也有同樣的意圖?從該行最近幾年卷入的借款合同糾紛來看,這種可能性不小。

江蘇金融觀察根據(jù)天眼查數(shù)據(jù)進一步統(tǒng)計,自2015年7月以來,華商銀行至少發(fā)生33起貸款逾期事件,逾期金額從數(shù)萬元至數(shù)百萬元不等,合計達到3768.81萬元。

截至目前,只有合計178.49萬元的兩筆貸款經(jīng)法院順利執(zhí)行完畢。其余逾期貸款,要么因當事人名下無其他財產(chǎn)可供執(zhí)行,要么因當事人的資產(chǎn)被輪候凍結(jié)等緣由,暫時無法執(zhí)行。

也就是說,自上述時點以來,華商銀行至少產(chǎn)生了3590.32萬元的壞賬。

由于缺少相關(guān)數(shù)據(jù),尚不清楚華商銀行對這些壞賬進行怎樣的處理。不過根據(jù)昆山農(nóng)商行招股書披露的數(shù)據(jù)(華商銀行為昆山農(nóng)商行控股子公司),截至2018年底,華商銀行的凈資產(chǎn)只有0.96億元,2016年至2018年的凈利潤合計1667.94萬元。很明顯,上述壞賬對銀行生存都構(gòu)成了挑戰(zhàn)。

天量壞賬是怎樣煉成的

一家凈資產(chǎn)不足億元的村鎮(zhèn)銀行,能在短短數(shù)年內(nèi)產(chǎn)生如此之多的壞賬,毫無疑問,信審、風控環(huán)節(jié)出現(xiàn)了大問題。這一點,可以通過裁判文書記錄的案情管窺一斑。

比如,某份民事判決書(<2019>蘇0612民初8664號)顯示:

2014年12月4日,一家名為南通圣多寶紡織品有限公司(以下簡稱“圣多寶公司”)向華商銀行借款600萬元。

2015年12月2日,借款到期后,圣多寶公司未能按約還款。2015年12月22日,該公司再次向華商銀行借款600萬元,以借舊還新。

此后,圣多寶公司多次以同樣手法,將600萬元貸款進行展期。

到了2019年6月,圣多寶公司連正常的月息都無法支付,華商銀行這才警覺,過了幾個月向法院起訴。

而天眼查顯示,自2016年10月13日起,南通圣多寶紡織品有限公司就相繼被南通市崇川區(qū)人民法院、通州區(qū)人民法院等列入“老賴”名單。

最近幾年的借款合同糾紛顯示,除了圣多寶公司以外,華商銀行還先后向南通宇騰鞋業(yè)有限公司、南通百中紡織有限公司、江蘇大茂紡織科技有限公司等“老賴”發(fā)放過貸款,金額均為數(shù)百萬元。

此外,對擔保貸款的過分依賴,是華商銀行另外一個硬傷。

比如前述的圣多寶公司,就與南通宇騰鞋業(yè)有限公司聯(lián)袂出現(xiàn)在多起借款合同糾紛中,或互相擔保,或共同為其他公司擔保。

很難說兩家公司是不是關(guān)聯(lián)企業(yè),不過如果一家公司不能按時償還貸款,就會形成多筆貸款同時出問題,貸款風險成倍放大,從而給銀行帶來極大的信貸風險。

貸款集中度過高,也是產(chǎn)生壞賬的重要原因。

2017年,華商銀行就曾因“未遵守同一借款人貸款比例規(guī)定”,遭到原南通銀監(jiān)分局罰款20萬元。

根據(jù)《村鎮(zhèn)銀行管理暫行規(guī)定》,村鎮(zhèn)銀行對同一借款人的貸款余額不得超過資本金的5%。

華商銀行的注冊資本為1億元,也即對同一借款人的最高貸款為500萬元。向圣多寶公司放貸600萬元,顯然是超出規(guī)定了。

另據(jù)昆山農(nóng)商行招股書自述,華商銀行遭受上述處罰,事由是向南通綜藝新材料有限公司(華商銀行股東)發(fā)放貸款余額超過資本凈額的10%。

與母公司招股書數(shù)據(jù)“打架”

華商銀行成立于2009年7月3日。剛開始的幾年,銀行經(jīng)營還算正常——至少年報發(fā)布的時間中規(guī)中矩。

不過自2017年起,該行或下屬機構(gòu)接連被列入經(jīng)營異常名錄,原因是未按規(guī)定提交年度報告信息。

在其官網(wǎng)上,唯一一份披露的年報,是2017年年報,發(fā)布日期是2018年9月28日。

與上市銀行的年報相比,這份年報披露的信息非常簡單,但經(jīng)營情況相當出色:

其中,華商銀行2017年的營收達到4694萬元,比上一年增加1053萬元,也就是說2016年的營收為3641萬元。

不過根據(jù)其母公司昆山農(nóng)商行此前發(fā)布的招股說明書,上述數(shù)據(jù)出入相當大:

與華商銀行官網(wǎng)披露的數(shù)據(jù)相比,2017年營收減少了1464萬元,2016年則少了1097萬元。

兩個版本,到底誰的數(shù)據(jù)更靠譜?觀察君4月10日先后致電華商銀行和昆山農(nóng)商行求證。

華商銀行相關(guān)人員表示,經(jīng)營數(shù)據(jù)不是該部門負責的,同時也不方便提供財務(wù)部門的聯(lián)系方式。

昆山農(nóng)商行相關(guān)負責人對此則表示,華商銀行的營收數(shù)據(jù)是非審計口徑,并沒有剔除相關(guān)的手續(xù)費收入;而昆山農(nóng)商行在招股書中的相應(yīng)數(shù)據(jù)經(jīng)過審計,以此為準。

觀察君就此隨后向財會專業(yè)人士咨詢得知,如果母公司和子公司發(fā)生關(guān)聯(lián)交易,那么合并報表時,子公司的營收數(shù)據(jù)可能會和母公司的數(shù)據(jù)出入較大;如果沒有發(fā)生關(guān)聯(lián)交易,則數(shù)據(jù)真實性值得商榷。

昆山農(nóng)商行招股書顯示,自2015年以來,該行僅和震雄銅業(yè)集團有限公司、天合建設(shè)集團有限公司、江蘇瑞利恒建筑配套服務(wù)有限公司這三家公司發(fā)生過關(guān)聯(lián)交易。

目前,昆山農(nóng)商行仍在IPO排隊序列中。

根據(jù)《證券法(2014修正)》第十三條第(三)項規(guī)定,公司公開發(fā)行新股,需最近三年財務(wù)會計文件無虛假記載。

此外,第五十條第(四)項規(guī)定,股份有限公司申請股票上市,需最近三年無重大違法行為,財務(wù)會計報告無虛假記載。

根據(jù)上述條款,此次華商銀行因虛假報表遭受處罰,或許會讓昆山農(nóng)商行的IPO之旅多了幾許變數(shù)。

關(guān)鍵詞: 昆山農(nóng)商行子銀行 壞賬