11年前,美圖公司(01357-HK)靠美圖秀秀起家,11年后,美圖公司主要產(chǎn)品只剩下美圖秀秀。同樣是美圖秀秀,由‘工具’到‘社交’,只不過是美圖公司的話術(shù)變了。

從工具到社交,美圖做過硬件,干過電商,嘗試過直播打賞、內(nèi)容付費,也收過會員費和廣告費,這不,美團公司又要進軍游戲產(chǎn)業(yè)了。

戰(zhàn)略參股樂游科技約30%股份

從美顏到游戲,美圖公司開始正式跨界。

1月28日,美圖公司公告稱,擬收購樂游科技(01089-HK)間接全資附屬公司Dreamscape Horizon Limited 約30%的股份,美圖將向樂游科技配發(fā)及增發(fā)最多約20%的普通股股份,雙方擬成為對方的戰(zhàn)略投資者。

這份公告提到,雙方將互相成為彼此的戰(zhàn)略投資者,樂游科技將為美圖開發(fā)多個大型在線游戲及休閑游戲,具體合作事宜仍待磋商及訂立最終協(xié)議。

樂游科技是一家在香港上市的游戲公司,在全球范圍內(nèi)已成功開發(fā)及發(fā)行多款備受好評的多人在線免費游戲。

大名鼎鼎的Warframe(星際戰(zhàn)甲)就是樂游科技的產(chǎn)品,其開發(fā)商為Digital Extremes Ltd.是樂游科技的間接子公司,主要為電腦及電視端開發(fā)視頻游戲(包括PS4、Xbox One和Nintendo Switch )。

去年,美圖公司把唯一盈利的手機業(yè)務賣給小米后,自身補血都不足,為何又跨界游戲產(chǎn)業(yè)?就此事財華社聯(lián)系到美圖公司內(nèi)部人士,對方表示,通過與樂游科技合作,美圖不但可以引入成熟團隊和產(chǎn)品,做大、做深美圖現(xiàn)有用戶的變現(xiàn)潛力和效率,擴展美圖收入,更可以帶來多元化的用戶群。

參股游戲為社交,游戲產(chǎn)業(yè)變數(shù)成挑戰(zhàn)

美圖公司是攝影美化APP行業(yè)的開山鼻祖,有‘亞洲四大邪術(shù)’之稱,但是美圖公司從上市至今仍沒有實現(xiàn)盈利,迫不得已,去年開始轉(zhuǎn)型社交業(yè)務。

2018年8月,美圖公布新戰(zhàn)略,未來十年將進軍‘社交’領(lǐng)域。依托美圖秀秀的強大用戶量,美圖推出‘美和社交’,現(xiàn)階段全力聚焦社交業(yè)務。

做社交,游戲是必不可少的一個功能,為此,美圖引入樂游科技,想用游戲來吸引用戶、做大平臺。在美顏行業(yè)的競爭下,2018上半年,美圖整體月活躍用戶數(shù)從2017年12月的4.158億,下降至2018年6月的3.499億,降幅達15.9%。

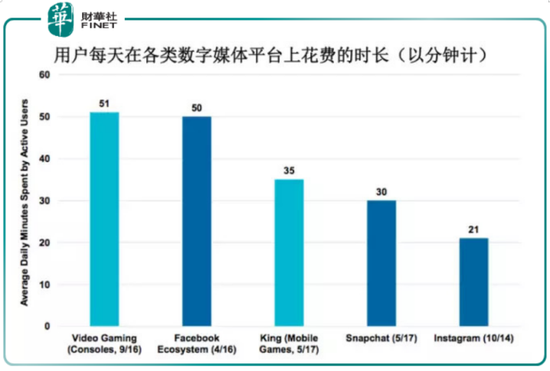

游戲一向是社交平臺有力的武器,2017 KPCB女王報告指出,在用戶每天在數(shù)字平臺上花費的時長當中,視頻游戲和手游占據(jù)前兩席,用戶每日視頻游戲花費51分鐘,手游花費35分鐘。

游戲天然具有用戶粘性,美圖做社交自然也少不了用游戲來引流,由此來看,美圖是否能夠借由與樂游科技的合作扳回一局,現(xiàn)在還不敢斷言。

不過,游戲產(chǎn)業(yè)也剛經(jīng)歷一輪‘寒冬’,未來行業(yè)仍充滿不確定性。Google與市場調(diào)研機構(gòu)凱度TNS最新發(fā)布報告顯示,未來3年,全球手游玩家會從22億增加到26億,但美中日三個主要市場接近飽和,版號收緊,大作斷檔。

從競爭看,歷來賺錢的游戲產(chǎn)業(yè)是兵家必爭之地,從騰訊、網(wǎng)易等排隊等待游戲版號,也可以一窺游戲行業(yè)的熱鬧,有市場、有粘性,卻也時刻充滿變數(shù),在這個節(jié)骨眼上,美圖公司進軍游戲產(chǎn)業(yè)挑戰(zhàn)不小。

‘美和社交’離盈利還有多遠?

做社交似乎成美圖公司困境中的一盞希望明燈。不過此時美圖轉(zhuǎn)型,美圖仍需要面對兩大問題,如何面對社交末班車紅利期的消失,以及‘美和社交’能否在業(yè)內(nèi)占得一席之地?

縱觀國內(nèi)社交平臺可謂人滿為患,微信、微博自不必說,試問快手、B站,知乎,這些流量平臺哪個沒有社交野心?而美圖公司最不能等,因為它沒有太多時間了。

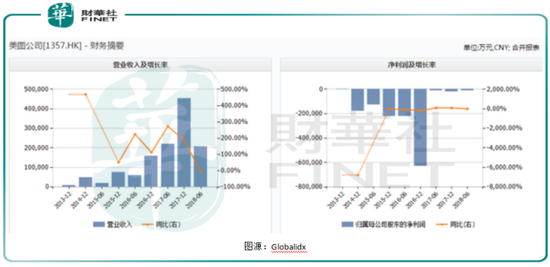

11月19日美圖公司發(fā)布《內(nèi)幕消息及盈利警告》,預期2018年,美圖將錄得凈虧損約9.5億元至12億元,而去年的凈虧損約人民幣1.97億元,虧損之勢如‘覆水難收’。

這家曾經(jīng)一度逼近1000億港幣市值的公司,如今江河日下,截至今日發(fā)稿時的市值僅為108億港幣,市值蒸發(fā)逾900億。

根據(jù)財報顯示,美圖公司從上市以來一直處于虧損狀態(tài),從2013年至2017年,美圖分別虧損2581.3萬元、17.72億元、22.17億元、62.6億元、1.973億元,市場留給它的耐心恐怕不多了。

為此,美圖也開始積極自救,先是提出轉(zhuǎn)型‘美和社交’,接著將手機授權(quán)給小米,雙方達成30年的戰(zhàn)略合作關(guān)系,由小米負責研發(fā)、生產(chǎn)、銷售和推廣,美圖則為小米提供影像技術(shù)與美顏算法支持,并獲得銷售分成。

最后,美圖宣布與寺庫及旗下的TryTry公司達成合作,將唯一電商業(yè)務美圖美妝的運營全面交由TryTry負責也終結(jié)了自己短暫的變現(xiàn)夢。

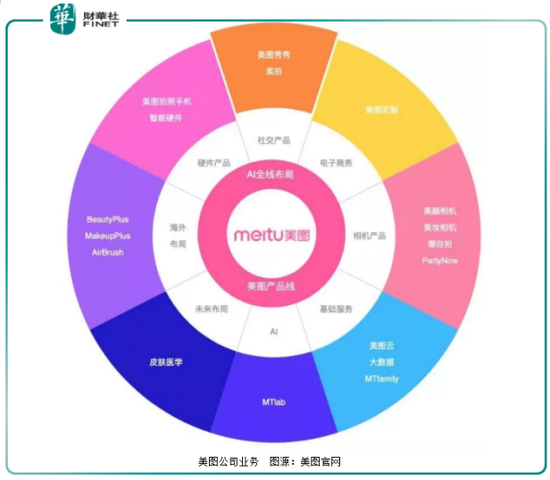

剝離硬件和電商業(yè)務后,美圖主要產(chǎn)品只剩美圖秀秀、美顏相機和美拍,利用這三大核心功能,美圖想做中國的Instagram,一個照片社交平臺。

為了講好社交故事,去年10月,美圖還拉來長和(00001-HK),雙方一起整合‘美和社交’,探索社交媒體與零售的新商業(yè)模式。

從美圖的‘關(guān)注’頁面看,它模仿了Instagram的頁面設(shè)計,將拍照、修圖和社交社區(qū)相融合,但目前看,美圖離這一目標相距甚遠。2018年六月,Instagram月活躍用戶數(shù)突破10億,和微信相近。

不過更多用戶還是將美圖秀秀當成工具,工具講究易用性和效率性,如果美圖給美圖秀秀帶上社交‘枷鎖’,很難保證這個當家花旦的用戶不流失。

長遠來看,美和社區(qū)的月活躍用戶是否能持續(xù)增長,以及未來的用戶粘稠度,決定了美圖變現(xiàn)和盈利能力,不管能不能做成中國的Instagram,先用游戲引流和沉淀客戶為先。